新興国投資も「分散」が効かないカップリング

みずほ総合研究所

新興国投資も「分散」が効かないカップリング(pdf)

世界全体で経済成長率の連動が進む、まさに

「フラット化する世界」が出現している

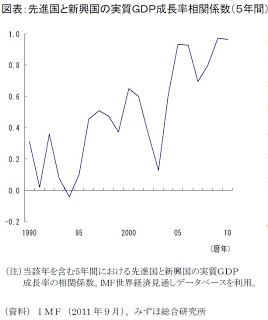

先進国と新興国の成長率の相関係数はかつてない水準にまで高まっています

それはなぜか?

実体経済に比し金融市場が膨張したことによって経済活動が金融市場の

動きに左右されやすい状況にあるからです。

金融セクター同士のエクスポージャ蜘蛛の巣

(ソース元:Econometric Measures of Connectedness and

Systemic Risk in the Finance and Insurance Sectors)

図からはシステミックリスクの深刻さが伺えます。

また投資分析の分野においてはこれからどのような投資商品や

投資手法が分散投資の対象になるかを見極める必要が生じている。

先進国と新興国の実質GDP成長率の相関関数が高まっていますが、

=株価指数の相関も高い

にはならないと思います。

日経平均株価

日経平均について山崎元氏の超簡単お金の運用術ではPER、長期金利、

名目GDP成長率を用い上限・標準・下限を算出していました。

新興国の株価

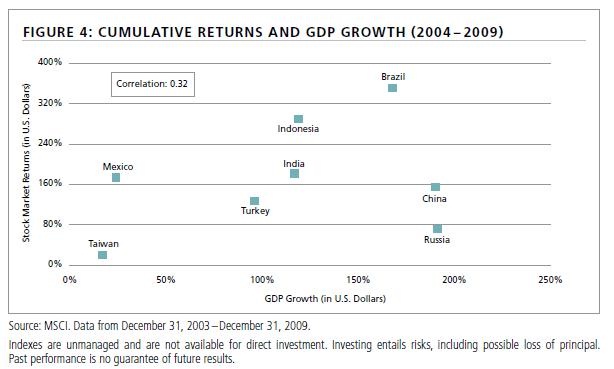

では新興国の場合はどうでしょうか。

下図は「GDPの成長率と新興市場国の5年間の累積リターン」を示しています。

Emerging Markets: Correlation Between Economic Growth and Stock Market Returnsより

GDPの成長率と株価指数に相関関係はないことがわかります。

毎月末にアセットアロケーションの集計をしていますが、

先進国よりも新興国の方がリスク(標準偏差)が高いです。

今後、相関関数が1(全く同じ値動き)にならない限り、先進国と新興国のアセットを

組み合わせることによって、少しでも分散投資のリスク低減効果を

得るために継続して投資をしていきたいと思います。

投資は自己責任でお願いします。

今回は株式で調べましたが、債券の場合はどうなんでしょうか。

外国債券には投資をしていないので実感はありませんが

調べてみたら面白そうです。