アセットアロケーションと振り返り 2022年8月末

毎度おなじみのアセットアロケーションですが、備忘録のために記録をつけています。

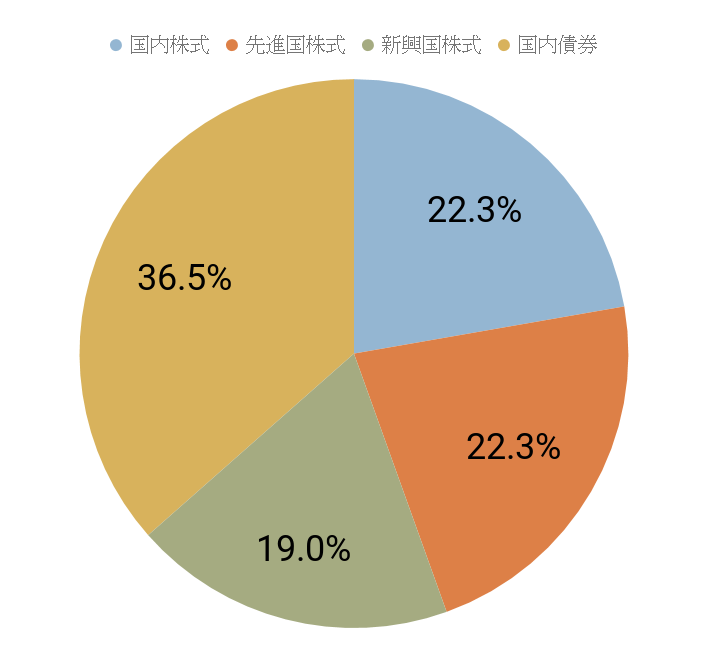

2022年8月末のアセットアロケーション

先月のふりかえり

株式

8月の主要国の株式市場は高安まちまちとなりました。

米国株式市場は、消費者物価指数などの物価指数がインフレ圧力の低下を示したことから、月中旬にかけて上昇しましたが、月下旬のジャクソンホール会議で、パウエル米連邦準備制度理事会(FRB)議長が利上げを継続する意向を改めて示したことを受けて急反落し、月間では下落しました。

欧州の株式市場は、欧州中央銀行(ECB)による大幅な利上げや景気減速の観測が高まったことから、下落しました。

一方、日本の株式市場は、円安による業績改善期待もあり、小幅高で終了しました。

中国株式市場は、不動産市況の低迷やコロナ対策の行動制限などから景気への警戒感が強まり、上海総合指数、香港ハンセン指数ともに下落しました。

債券

米国の10年国債利回り(長期金利)は、FRBが景気よりもインフレ抑制を優先し、金融引き締めを長く続けるとの見方が強まったことから、再び大きく上昇しました。

ドイツの長期金利は、インフレ率の上昇に加えて、天然ガス価格の急騰を受けて、ECBが9月にも大幅な利上げを実施するとも見方が強まり、大きく上昇しました。

日本の長期金利も、欧米の長期金利上昇を受けて上昇しました。

7月と比べて、国内株式、先進国株式、新興国株式が上昇しました。

一喜一憂せずにコツコツと積み立てていきます。

主な投資ファンド

現在の主なポートフォリオは以下の通りです。

国内株式 目標:20%

- TOPIX連動型上場投資信託ETF(1306)

- MAXIS トピックス上場投信 (1348)

- 日本株式インデックスe

- <購入・換金手数料なし>ニッセイTOPIXインデックスファンド

- 三井住友・DCつみたてNISA・日本株インデックスファンド

- eMaxis Slim国内株式インデックス(TOPIX)

国内債券 目標:40%

先進国株式 目標:20%

- eMAXIS先進国株式インデックス

- 外国株式インデックスe

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

- eMaxis Slim先進国株式インデックス

新興国株式 目標:20%

- eMAXIS新興国株式インデックス

- eMaxis Slim新興国株式インデックス

ドルコスト平均法はやっていません

先取り貯蓄が性に合わないので、収入から支出を引いた全額を投資しています。

ドル・コスト平均法やってません その理由は・・・バイアスかかっているので閲覧注意

生活防衛資金

生活費の2年分以上を楽天銀行のマネーブリッジで確保しています。

生活防衛資金の預け先をオリックス銀行: eダイレクト2週間定期預金から変更

外国債券

山崎元氏の考え方

- 為替のヘッジができない場合に為替リスクが過大になる

- 為替リスクがある割に期待リターンが大きくない(国内債券とほぼ同じ)

- 個別の債券(外債)は信用リスクの判断が困難(格付は信用できない)

- 投資信託のように中身が分散投資された商品は手数料を考えた場合に 現実的に買える商品がない

を取り入れ投資していません。

アセットアロケーションの考え方

厳密な有効フロンティアを追い求めていません。

リーマンショック級の下落が起こってもグッスリ眠れるように国内債券の割合が高いです。

将来はどうなっているのかわからないので 資金はN個のファンドそれぞれに均等に配分せよ。というハリー・マーコウィッツ氏(モダン・ポートフォリオ理論の提唱者)の考え方を採用しています。

ただ単に計算が面倒臭いだけかもしれませんが(汗)

リスク資産額が増えたらリスク許容度の範囲内に収まるようリバランスをし、今後も「運・鈍・根」をモットーに資産形成を続けていきます。

資産形成にとって最も重要なこと

アセットアロケーションとは資産配分という意味です。

リスクを低減しながら効率的な運用を行うために、複数の異なる資産に配分して運用することを指します。

このアセットアロケーションという考え方は長期投資において極めて重要な要素と言われています。

しかし、私はそう考えません。