じぶんの積立 節税メリット・デメリットまとめ

じぶんの積立は明治安田生命が販売する「かんたん保険シリーズ」のひとつです。

無配当災害補償付積立保険です。

主な特徴は

- 解約時の返礼率はいつでも100%以上

- 満期保険金が受け取れる

- 保険料の払い込みは5年間で終了(保険期間は10年)

となっています。

山崎元氏も紹介しているめちゃくちゃ「お得」でお勧めの保険です。

じぶんの積立 概要

契約年齢範囲

被保険者:満6歳~満65歳

契約者:満18歳~

月掛保険料

- 5,000円

- 10,000円

- 15,000円

- 20,000円

から選択

保険料払込期間

5年間

保険期間

10年

払い込み回数

月払いのみ

※年払い、一括払いはありません

払い込み方法

銀行口座振替または保険営業員に払い込み

※クレジットカードでの払い込みには対応していません

健康状態などの告知

不要です。

- 健康状態に不安のある方

- 持病や既往症のある方

- 忙しくて病院へ行く時間の無い方

も加入できます。

付加できる特約

ありません

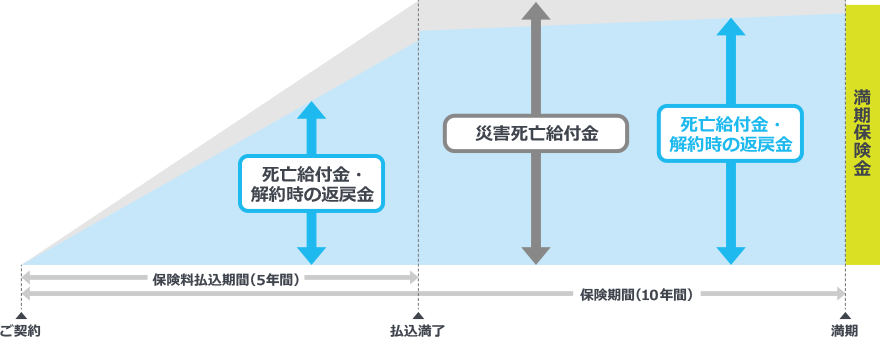

災害死亡給付金

不慮の事故や所定の特定感染症で死亡した場合、保険期間に関わらず、それまで払込んだ保険料の1.1倍が給付金として支払われます。

死亡給付金

災害死亡給付金に該当しない自由で死亡したとき

・保険料払い込み期間中・・・それまで払込んだ保険料と同額

・保険料払い込み期間満了後・・・死亡した日の積立金相当額

が給付金として支払われます。

配当金

ありません

情報ソース

つまりどういう保険か?

月掛け保険料1口5,000円~4口20,000円で5年間保険料を支払う(5年累計1口300,000円~4口1,200,000円)

10年後の満期(保険料支払い満了後から5年後)に満期保険金が受け取れる

満期保険金の返戻率は103.0%

{kind=link}

解約時の返戻金・満期時の満期保険金

| 月掛保険料(払込保険料累計) /経過年数 |

5年 | 7年 | 10年 |

|---|---|---|---|

| 5,000円 | 300,000円 (100.0%) |

304,140円 (101.3%) |

309,000円 (103.0%) |

| 10,000円 | 600,000円 (100.0%) |

608,280円 (101.3%) |

618,000円 (103.0%) |

| 15,000円 | 900,000円 (100.0%) |

912,420円 (101.3%) |

927,000円 (103.0%) |

| 20,000円 | 1,200,000円 (100.0%) |

1,216,560円 (101.3%) |

1,236,000円 (103.0%) |

いつ解約しても損をすることはありません。払い込み済みの保険料が全額戻ってきます。ここが今までの保険と違います。

ただし10年後の満期時の返戻率が103.0%です。

単純計算では3.0%÷10年=年0.3%のリターンです。資産形成としては心もとないです。

節税=生命保険料控除を最大限に利用

「明治安田生命じぶんの積立」は一般生命保険料控除の対象となります。

現在の税制では年間8万円までの生命保険料が控除の対象となります。

<参考記事>知っておくべき生命保険料控除の種類と申告のやり方

年間の生命保険料の支払いが8万円以上なら所得税40,000円、個人住民税28,000万円が所得控除の対象となり、所得税や住民税が所得から差し引くことができます。

つまり節税になります。

じぶんの積立は2口加入すれば年間支払い保険料は120,000円となり最大限の一般生命保険料控除となります。

<参考記事>その契約ちょっと待った!生命保険料控除は節税効率で年間保険料を決める

しかもいつ解約しても元本割れしないという魅力的な商品です。

デメリット

じぶんの積立はメリットばかりではありません。

デメリットもあります。

保険の加入は保険営業員からのみ

これが一番のデメリットでしょう。

インターネットや電話から加入はできません。保険営業員と対面で面談し、加入手続きが必要となります。

じぶんの積立はいつ解約しても元本割れしません。そんな商品を売っても、明治安田生命の利益はほとんどありません。今後別の保険を売るためのとっかかり商品です。

営業トークや営業員の人の良さにつられて、不要な保険に加入しないよう注意が必要です。

既に生命保険料控除を上限まで利用している場合、節税メリットなし

じぶんの積立の最大メリットは一般生命保険料控除による節税です。

既に他の保険で生命保険を年間8万円以上支払っている場合は節税メリットがないので加入しない方がよいでしょう。

10年間資金が拘束される

じぶんの積立の保険期間は10年です。

保険料を支払う期間は5年、節税期間も5年となります。

トータル節税額と10年間の資金拘束を天秤にかけたほうがいいでしょう。個人型確定拠出年金(iDeCo)を利用し、掛け金を全額控除した方が節税メリットが高い場合もあります。

最後に

じぶんの積立は

- いつ解約しても元本割れしない

- 比較的低リスク

- 確実な節税

といった、メリットがあります。

- 節税したい

- 生命保険料控除を利用していない

- 元本割れは嫌だ

- 資産の運用先を探していた

という方にオススメです。