国内債券ファンドが抱えるリスク

モーニングスター アナリストの視点

国内債券ファンドが抱えるリスク

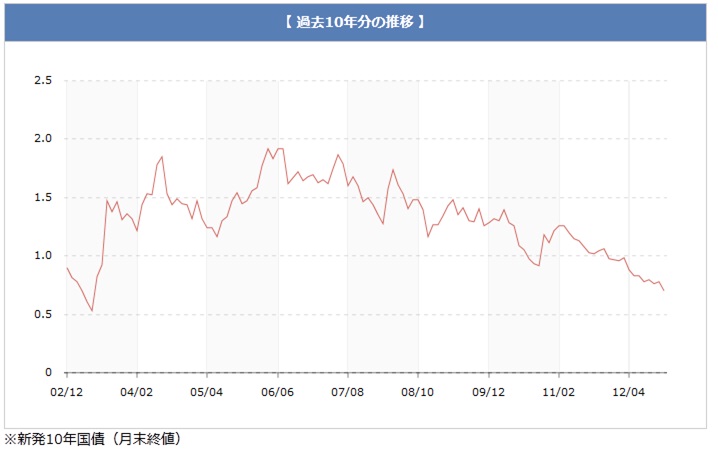

10年債利回り

世界の経済情勢を見渡すと、先行き不透明感が強まっています。

投資家のリスク回避姿勢が強まっていることに加え、主要中央銀行にはさらなる

追加金融緩和が市場で求められていることから、相対的に安全度が高いとみなされる国の

国債に対する買い意欲が高まり、利回りの低下が続いています。

米国、ドイツでは10年債利回りが過去最低水準にまで低下し、日本でも1%の大台を

下回る水準にまで低下しました。

|

| ※日本相互証券より |

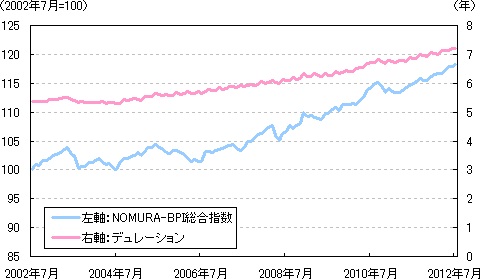

こうした状況の中、国内債券型ファンドのベンチマークとして最も多く利用されている

「NOMURA-BPI総合指数」のデュレーションの過去10年間の推移をみると、

超長期国債の発行の増加を背景として長期化が進んでいる。

例えば、債券の金利が1%上昇(低下)した場合、デュレーション1年の債券は

額面100円につき1円下落(上昇)するのに対して、デュレーション3年の債券は

3円下落(上昇)する。

|

| ※記事より |

デュレーションの長期化

デュレーションの長期化は金利変化に対する国内債券ファンドの価格変動リスクの

上昇につながります。

(デュレーションは投資資金の平均回収期間を指す指標としても用いられます)。

国内債券インデックスファンドは他の資産と比較してリスクが小さいことに加え、

他リスク資産と相関関数が低いことからポートフォリオのリスク全体が抑える

効果を持ちます。

ポートフォリオへの影響

リスク許容度に応じて国内債券のアセットがポートフォリオの中心に

なっていると思いますが、国内債券ファンドの価格変動リスクの上昇は

少なからずポートフォリオに影響を与えます。

選択肢

デュレーションが長期化したとしても他の資産に投資するファンドと比較して

相対的なリスク水準は依然として小さいでし、国内債券のアセットであれば

価格変動がない個人向け国債という選択肢もあります。