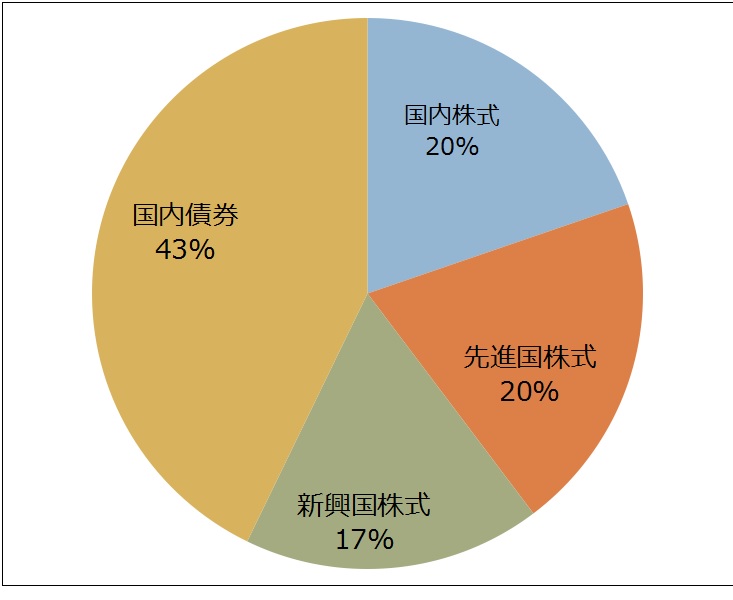

2016年4月末のアセットアロケーション

毎度おなじみのアセットアロケーションですが、備忘録のために記録をつけています。

2016年4月末のアセットアロケーション

先月のふりかえり

株式

米国の株式市場は、中旬にかけて堅調に推移しましたが、下旬にかけてテクノロジーセクターを中心に軟調な展開となり、小幅高となりました。

欧州の株式市場は、世界景気に対する警戒感の緩和などから上昇しました。ただ、月末には、ドイツの景況感の悪化などを受けて調整色を強めました。

日本の株式市場は、月初の大幅下落の後、原油価格の上昇や日銀の追加緩和期待を背景に堅調に推移していましたが、28日の日銀金融政策決決定会合で現状維持が決定されたことで、これまでの期待が剥落し、大きく調整しました。月間では小幅安となりました。

債券

先進国の債券利回りは、原油価格の上昇やグローバル景気の緩やかな回復期待を背景に上昇しました。日本は小幅低下しました。

主な投資先

現在の主な構成商品は以下の通りです。

国内株式 目標:20%

- 日本株式インデックスe

- <購入・換金手数料なし>ニッセイTOPIXインデックスファンド

- TOPIX連動型上場投資信託ETF(1306)

- MAXIS トピックス上場投信 (1348)

国内債券 目標:40%

- DLIBJ公社債オープン(短期コース)

- 個人向け国債 変動10年

先進国株式 目標:20%

- eMAXIS先進国株式インデックス

- 外国株式インデックスe

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

新興国株式 目標:20%

- eMAXIS新興国株式インデックス

積み立てファンドの変更

<購入・換金手数料なし>ニッセイTOPIXインデックスファンドの運用報告書が掲載され、実質コストが年0.30%(税抜)と低コストだったので積み立てファンドを変更しました。

投資先の思案

- eMAXIS新興国株式インデックスよりも低コストなたわらノーロード 新興国株式

にするかどうか思案中です。

いずれも第1回運用報告書後の実質コストを確認し、低コストであれば投資先を変更します。

ドルコスト平均法はやっていません

先取り貯蓄が性に合わないので、収入から支出を引いた全額を投資しています。

(更に詳しく)

ドル・コスト平均法やってません その理由は・・・バイアスかかっているので閲覧注意

生活防衛資金

生活費の2年分以上をオリックス銀行のeダイレクト2週間定期預金へ満期期間をずらして確保しています。

外国債券

山崎元氏の考え方

- 為替のヘッジができない場合に為替リスクが過大になる

- 為替リスクがある割に期待リターンが大きくない(国内債券とほぼ同じ)

- 個別の債券(外債)は信用リスクの判断が困難(格付は信用できない)

- 投資信託のように中身が分散投資された商品は手数料を考えた場合に 現実的に買える商品がない

を取り入れ投資していません。

アセットアロケーションの考え方

厳密な有効フロンティアを追い求めていません。

リーマンショック級の下落が起こってもグッスリ眠れるように国内債券の割合が高いです。

将来はどうなっているのかわからないので 資金はN個のファンドそれぞれに均等に配分せよ。 というハリー・マーコウィッツ氏(モダン・ポートフォリオ理論の提唱者)の考え方を採用しています。

ただ単に計算が面倒臭いだけかもしれませんが(汗)

リスク資産額が増えたらリスク許容度の範囲内に収まるようリバランスをし、今後も「運・鈍・根」をモットーに資産形成を続けていきます。