なぜ、貯めるだけでは足りないか

資産運用「気づきのタネ」

なぜ、貯めるだけでは足りないか

「ちゃんと貯金しているからだいじょうぶ。投資なんて必要ない」と思ってる方、いませんか?

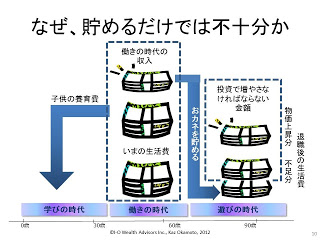

人生は三つのステージに分かれます。

・学びの時代

・働きの時代

・退職後の時代「遊びの時代」

働きの時代の総収入が生活費と子育て費用の総額と将来のための資金を

上回っていれば問題ないのです。しかし、ふつうの人はそうはいきません。

|

| ※記事より引用 |

関連記事

老後不安の呪縛を捨てようより

| 夫婦二人(60歳~80歳) | 一人(80歳~86歳、 夫婦二人時の70%と仮定) |

合計 | |

| ゆとりある老後生活費 | 36.6万×12カ月×20年=8,784万円 | 36.6万×12カ月×6年×70%=1,844万円 | 1億628万円 |

| 老後の最低日常生活費 | 22.3万×12カ月×20年=5,352万円 | 22.3万×12カ月×6年×70%=1,124万円 | 6,476万円 |

| 月15万円生活 | 15万×12カ月×20年=3,600万円 | 15万×12カ月×6年×70%=756万円 | 4,356万円 |

では月15万円生活でも4,356万円が必要でした。

更に現在はデフレですがインフレになった場合+α必要になります。

では年金収入はと言うと

統計局ホームページ/第4章 ライフスタイルと家計より

世帯主が60歳以上で無職である世帯(世帯員が2人以上)の家計をみると、

公的年金187,592円-税・社会保険料等31,003円=年金の可処分所得156,589円/月

※70歳から年金が支給されると仮定すると

夫婦二人(70歳~80歳):156,589円×12カ月×10年間=18,790,680円

60歳以上の単身無職世帯の家計をみると、

公的年金119,026円-税・社会保険料等11,569円=年金の可処分所得107,457円/月

一人(80歳~86歳):107,457円×12カ月×6年間=7,736,904円

年金収入合計: 18,790,680円+7,736,904円=26,527,584円≒2,653万円

老後の最低日常生活費で計算すると

年金収入2,653万円-生活費6,476万円=▲3,823万円

の不足となります。

退職金の額にもよりますが、3,823万円を子どもの養育費とは

別に用意をしなければなりません。

もちろん住宅ローンは完済している前提です。

現状の想定での試算なので年金収入は更に減額される可能性があります。

※少なくとも年金収入が増える事はないでしょう。

今の自分は将来の自分・配偶者を支えるために貯金箱に「貯める」のではなく、

資産を「殖やす」ことが大切です。