JAライフロード 個人年金保険料控除の節税メリット・デメリットまとめ

ライフロードはJA共済が販売する保険商品のひとつです。

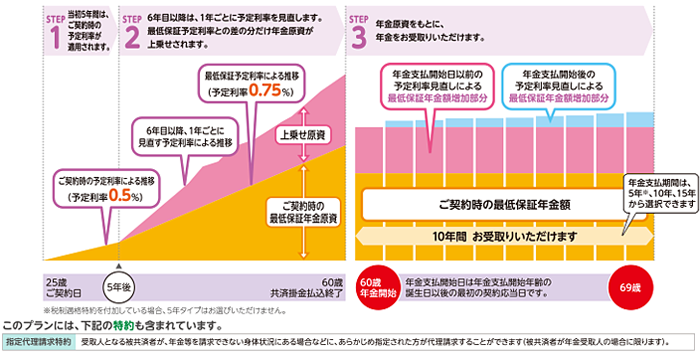

予定利率変動型年金共済です。

主な特徴は

- 年金額の増加が期待でき、一度増加した年金額は減りません

- 積立感覚で老後の生活資金が手軽に準備できます

- 個人年金保険料控除が受けられます

- 医師による審査は必要なく、簡単な告知で申込できます

となっています。

ライフロード 概要

契約年齢範囲

加入者年齢:満18歳~満50歳

プランにより異なります

支払い保険料

月払い・・・3,000円以上(1,000円単位)

または年に一度払い込みをする「年払い」・・・23,000円以上(1,000円単位)

契約時に一括して払い込む「一時払い」も可能です。

保険料払込期間

- 50歳

- 55歳

- 60歳

- 65歳

- 70歳

から選択

年金の受け取り

定期年金タイプ・・・年金支払期間;5年、10年、15年から選択

終身年金タイプ・・・保証期間15年;年金支払い開始年齢が50歳、55歳、60歳または65歳、保証期間10年;70歳

一時払い・・・保証期間15年;年金支払い開始年齢が50歳~65歳、保証期間10年;66歳~75歳

払い込み方法

銀行口座振替またはクレジットカード

健康状態などの告知

次の項目の両方が「いいえ」の場合に加入できます

- 現在、病気や外傷で、安静療養中ですか

- 今後、入院または手術(レーザー、カテーテル、内視鏡、放射線によるものを含む)の予定がありますか

※両方が「いいえ」の場合でも、職業これまでの共済金の支払い正教内容によっては契約できません

税制適格特約

以下の要件を満たす必要があります。

死亡給付金

| 死亡日 | 死亡給付金 |

|---|---|

| 年金支払い開始日の前日まで | 死亡給付金として死亡日の属する共済月度の月央における共済掛金積立金に相当する額または払い込み共済掛金のうちいずれか大きい額が受け取れます。災害により死亡した場合は、そのいずれかの大きい額の1.1倍の金額が受け取れます。 |

| 年金支払い開始日以降 | 定期年金タイプの場合・・・年金支払い開始日の前日における共済掛金積立金に相当する額から、すでに受け取りしている年金額を差し引いた残額を死亡給付金として受け取れます。 |

配当金

ありません

契約するには

JA共済窓口にて契約となります。インターネットでの契約は取り扱っていません。

CM

情報ソース

個人年金保険料控除を受けるには

所定の条件を満たし、税制適格特約を付加しなければなりません。

- 年金受取人が被共済者で、かつ共済契約者または共済契約者の配偶者であること

- 共済掛金の払い込み期間は10年以上にわたり、定期的に払い込むこと

- 定期年金タイプの場合は、年金支払い開始年齢が60歳以上で、かつ年金支払い期間が10年以上であること

上記の他に、共済掛金の払い込みが一時払いの場合は個人年金保険料控除の対象とはなりません。

予定利率

| 契約年 | 予定利率 |

|---|---|

| 当初5年間 | 0.5% |

| 6年目以降 (1年ごとに見直し) |

0.75% (最低保証利率) |

ちなみに現在は1.50%という利率で運用されています。

いくら年金が受け取れるのか?

- 加入年齢:25歳

- 共済掛金払い込み終了年齢:60歳

- 年金受取開始年齢:60歳

- 年金支払期間:10年

- 共済掛金:月1万円支払い

- 60歳時の累計共済掛金:420万円

の場合

契約時の最低保証年金額

| 当初5年間の 予定利率 |

6年目以降の 最低保証 予定利率 |

60歳児の 最低保証 年金額 |

年金受取総額 | 返戻率 |

|---|---|---|---|---|

| 0.5% | 0.75% | 男性:456,287円 | 4,562,870円 | 108.6% |

| 女性:456,200円 | 4,562,000円 | 108.6% |

予定利率の変動に応じた年金額の試算

| 予定利率 | 60歳時の 年金額 |

年金受取総額 | 返戻率 | |

|---|---|---|---|---|

| 当初5年間 | 6年目以降 | |||

| 0.5% | 1.5% の場合 |

男性:518,976円 | 5,320,649円 | 126.7% |

| 女性:518,724円 | 5,315,213円 | 126.6% | ||

| 1.8% の場合 |

男性:546,585円 | 5,659,686円 | 134.8% | |

| 女性:546,268円 | 5,652,214円 | 134.6% | ||

平成29年度適用の予定利率:1.5%

10秒でできる!掛金シミュレーション

- 生年月日、性別

- 払い込み方法、払い込み共済掛金

- 年金支払い開始年齢、年金支払期間、払い込み終了年齢

を入力すれば最低保証年金額がシミュレーションできます。

定期年金タイプの他に終身年金タイプもシミュレーションできます。

節税=個人年金保険料控除を最大限に利用

JA共済の「ライフロード」は税制適格特約を付加した場合、個人年金保険料控除の対象となります。

現在の税制では年間8万円までの生命保険料が控除の対象となります。

<参考記事>知っておくべき生命保険料控除の種類と申告のやり方

年間の共済掛金の支払いが8万円以上なら所得税40,000円、個人住民税28,000万円が所得控除の対象となり、所得税や住民税が所得から差し引くことができます。

つまり節税になります。

ライフロードは

| 支払い掛金 | 個人年金保険料控除 |

|---|---|

| 年36,000円 (月3,000円) |

節税「効率」最大 |

| 年57,000円 | 住民税の節税「効率」最大 |

| 年80,000円 | 節税「額」最大 |

となります。

<参考記事>その契約ちょっと待った!生命保険料控除は節税効率で年間保険料を決める

デメリット

ライフロードはメリットばかりではありません。

デメリットもあります。

早期解約は元本割れをする

これが一番のデメリットでしょう。

生命保険料控除が利用できる「じぶんの積立」はいつ解約しても、元本が保証される商品でした。

ライフロードは契約にもよりますが、だいたい10年未満で解約をした場合、元本割れ。

つまり損をします。

既に生命保険料控除を上限まで利用している場合、節税メリットなし

ライフロードは年金の受け取りの他に、個人年金保険料控除による節税も大きなメリットです。

既に他の保険で個人年金保険を年間8万円以上支払っている場合は節税メリットがないので加入しない方がよいでしょう。

共済掛金払い込み完了まで資金が拘束される

ライフロードで、個人年金保険料控除を受けるには、年金支払い開始年齢が60歳以上です。

60歳まで払い込んだ共済掛金が拘束されます。

トータル節税額と共済金払い込み完了までの資金拘束を天秤にかけたほうがいいでしょう。

個人型確定拠出年金(iDeCo)を利用し、掛け金を全額控除した方が節税メリットが高い場合もあります。

最後に

ライフロードは

- 年金額の増加が期待でき、一度増加した年金額は減りません

- 積立感覚で老後の生活資金が手軽に準備できます

- 個人年金保険料控除が受けられます

- 医師による審査は必要なく、簡単な告知で申込できます

といった、メリットがあります。

- 節税したい

- 個人年金保険料控除を利用していない

- 資産の運用先を探していた

- 少しでも年金受取の足しにしたい

という方にオススメです。

しかしながら、企業によってはライフロードよりも有利な個人年金保険を取り扱っていることがあります。

総務部門に確認してから、ライフロードの契約を検討しましょう。