資産は年収の7倍以上 「お金がたまる家」の秘密

日経電子版

資産は年収の7倍以上 「お金がたまる家」の秘密

お金がたまる家と、貯金ができない家では、いったい何が違うのか

年収の7倍以上の資産を作り上あげた家庭の家計管理や資産形成の

取り組みを紹介しています。

【事例1】子供3人を育てたスゴ腕母さんの目的別貯蓄術

驚き

攻め技も守り技も我が家とそっくりで驚きました。

購入した物にメモを貼り付けるのも。

ウチでは更に購入場所と金額も記入することで、買ったものの底値がわかるようにしています。

達成者のアドバイスとして

「最初はまどろっこしい積立貯蓄だけど、後々威力を発揮する。未来の生活費を今作っているんだと思う気持ちで続けてみてはどうでしょう」

という言葉で締めくくられています。

【事例2】住宅購入とリフォームの夢をかなえた「資産管理委員会」

Y・Hさんは年2回、奥さんとと「資産管理委員会」を行い、ノートに資産残高を 書き出しながら、それまでの運用を反省したり、今後の方針を話し合っています。

我が家は資産運用管理はすべて私が行っており、妻はインデックス投資を 行っている事は知っていますがいくら投資しているのかは知りません。

Y・Hさんを見習って目標=プチリタイアを共有するために機を見て 話合えればと思います。

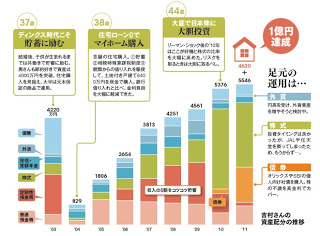

【事例3】好機を見極めて攻守を大胆に切り替え メリハリ運用で1億円

45歳で資産1億円を達成されて方の紹介です。

ライフステージや目標に合わせて最適な戦略を考え、着実に資産を殖やされています。

見事なタクティカル・アセット・アロケーション(TAA) です。

3つの事例に共通して言えることは家族の協力が大きな原動力に なっていることだと思います。

夫婦どちらかが気を吐いたところで、どちらかが浪費や借金(マイナス複利)をしていては元も子もありません。

そのために夫婦がお互いの月収(年収)と貯蓄を必ず把握しておくことが大切です。

私はリスク資産以外はすべて妻と情報を共有しています。

最後に日経さんはどうやって3つの家庭を知ったのか気になる所です。