年金世代の家計管理法 年単位で把握、使うときは使う

nikkei online

年金世代の家計管理法 年単位で把握、使うときは使う

定年退職すれば現役時代と違い毎月の定期収入はなく、生活を支えるのは

主に2カ月に1回支給される年金です。

老後の不安

生活費をうまく管理しつつ、貯蓄を有効に活用すれば老後の不安を背景に、

旅行もできないと思い込んで萎縮することもなくなるのではないでしょうか。

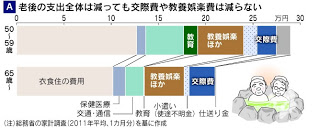

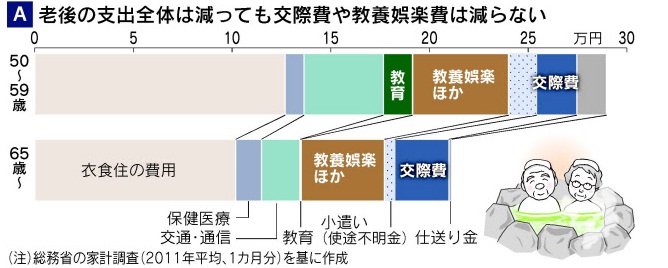

総務省の家計調査によると、65歳以上の家計支出は50代に比べ、教育費や

交通・通信費、使途不明金、仕送り金が少ない。

一方、教養娯楽費はそれほど減らず、交際費は増える。

|

| ※記事より引用 |

充実した老後を楽しく過ごすには

体が動くうちにやりたいことをやり、充実した老後を楽しく過ごすには

会社員時代とリタイア後のお金の流れの違い(収入と支出のバランス感覚)を

把握することが大切です。

|

| ※記事より引用 |

支出の流れをつかむ

第一に支出の流れをつかむことが重要です。

基本的な生活費(旅行費用などは除く)と年金収入のバランスがとれているか

確認します。

ギャップがあまりにも大きい場合はムダの大きい費目を削ることを考えます。

また、ボーナスももらえなくなるので、「夏冬のまとまった賞与収入に頼らない」

家計のやりくりも必要です。

イメージを持つ

次に年金収入だけでは毎月どのくらい不足が出るのか、イメージを持ちます。

イメージが明確になれば、その不足分については老後の資産から取り崩しても

差し支えないかチェックをします。

余裕があれば「毎年これだけは使ってもよい」という臨時予算についても検討しても

良いかと思います。

貯蓄額が3,000万円、生活費の毎月不足額が5万円で30年生活すると仮定

=3,000万円-5万円☓12ヶ月☓30年

=1,200万円/30年

=40万円/年

ずつ取り崩してもOKという計算になります。

これを使って年に1回はゼイタクな旅行ができると具体的なやりたいことを

形にしていくとよいでしょう。

充実したリタイア生活

このようにシミュレーションすることによって予算内でお金を使う限り

心配する必要がなくなります。

「こんなゼイタクしていいのかな?」ではなく「これだけ使っても安心!」と思って

充実したリタイア生活を送ることができるのではないでしょうか。

色々と計画を練っても実際には

次の年金収入があるまでの期間、公共料金等の引き落としが2回あります。

感覚が大きくズレることが考えられます。

「2カ月」というのんびりしたライフサイクルでお金のやりくりをすることに

慣れていくことが必要だと思います。